インボイス直前対策 ~免税事業者編~

- 2023年05月25日

- 中小機構 中小企業アドバイザー(経営支援) 松﨑 堅太朗

- インボイス

- 税務

いよいよ2023年10月のインボイス制度導入が迫ってきました。特に、現在免税事業者である方々は、適格請求書発行事業者の登録を行い、適格請求書発行事業者になるかどうかの決断をしなくてはなりません。

そこで、免税事業者の皆様は残された期間で何をやらなければいけないのか、支援者の皆様がおさえておくべきポイントは何か、インボイス直前対策を一緒に考えていきましょう。

まずは適格請求書発行事業者になるかどうかを決断しましょう。

インボイスを発行するためには、まずは適格請求書発行事業者に登録しないといけません。具体的な登録方法に関しては、下記の国税庁のサイトをご参照ください。

例えば、下記の日本商工会議所が公表している「今すぐ確認!中小企業・小規模事業者のためのインボイス制度対策 [第3版]」の「Ⅱ 免税事業者の対応・課税事業者の対応 ③免税事業者が取り得る選択肢の利益比較 」における計算例が参考になるでしょう。インボイス制度にかかる相談を受けられる支援者の皆様も、支援先への相談対応にお役立てください。

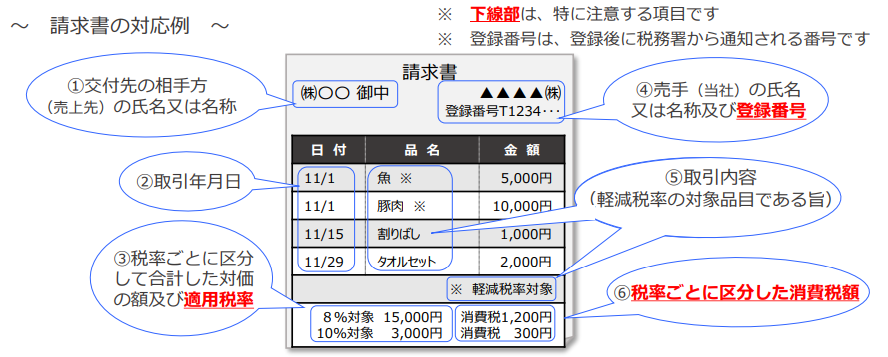

適格請求書発行事業者に登録したら、何をインボイスとするかを決めましょう。

適格請求書発行事業者になることを決断し、登録を行いますと、インボイスを発行する義務が生じ、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。何をインボイスにするかは、各事業者により様々ですが、一般的には請求書や領収書をイメージすれば良いでしょう。

出典:免税事業者のみなさまへ 令和5年10月1日からインボイス制度が始まります!

国税庁URL:

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022001-174.pdf

この際参考になるのが、(独)中小企業基盤整備機構が提供している「ここからアプリ」というサイトです。ここでは、中小事業者の方々が手軽に利用できるアプリをまとめて紹介しています。たとえば、下記の検索画面で「目的から探す(複数選択可)→決済や請求をしたい」を選択してみてください。インボイスの発行に対応したアプリが複数見つかります。

財務省URL: https://www.mof.go.jp/tax_policy/summary/consumption/invoice.pdf

免税事業者のままでいることを選択した場合、何か不都合はあるの?

あくまで一般論ですが、なぜ顧客がインボイスを必要とするかといえば、インボイスを受け取った側が、消費税の申告・納税を必要としている課税事業者だからです。したがって、あなたの顧客が一般消費者のみである場合、いわゆるBtoC取引のみであれば、特段の弊害は生じないかもしれません。問題は、顧客が事業者である場合、すなわちBtoB取引がある場合です。

この場合、インボイス制度のもとでは、令和11年9月30日までの間は、仕入税額相当額の 80%ないし50%を控除できるという一定の経過措置は設けられているものの、令和11年10月1日以降は免税事業者との取引は仕入税額控除が出来なくなり、消費税の納税額が増えてしまうことから、免税事業者との取引を敬遠することが考えられ、結果として、売上が減少してしまう可能性があります。

経過措置については、下記の国税庁サイトをご参照ください。

国税庁URL: https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-15.pdf

インボイス制度導入にあたり支援者がおさえておくべきポイントとは?

インボイス制度導入は消費税に関する問題であるため、支援者は納税額の増大や事務負担の増加といった観点から免税事業者の方々に説明する機会が多い様に思われます。

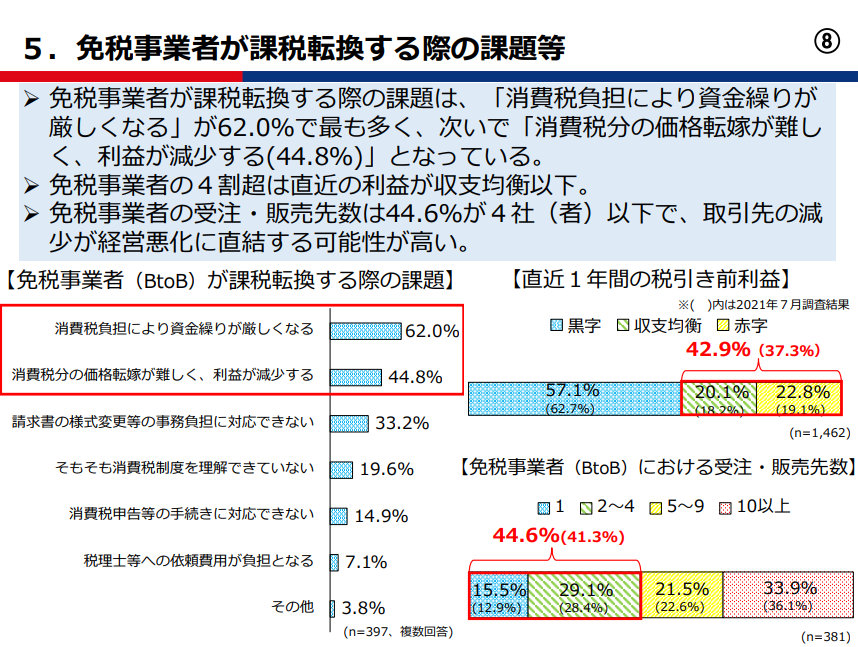

しかし、日本商工会議所が2022年9月に公表した調査結果によれば、免税事業者が課税転換する際の課題等は、「消費税負担により資金繰りが厳しくなる」が62.0%で最も多く、次いで「消費税分の価格転嫁が難しく、利益が減少する(44.8%)」となっています。また、「免税事業者の受注・販売先数は44.6%が4社(者)以下で、取引先の減少が経営悪化に直結する可能性が高い」とされており、免税事業者の多くは、課税事業者になった後、資金繰りや利益に影響を及ぼすことなく、数少ない取引先との間で、いかに今までと同じ取引を継続できるかを課題としていることが読み取れます。

出典:「消費税インボイス制度」と「バックオフィス業務のデジタル化」等に関する実態調査結果

日本商工会議所:

https://www.jcci.or.jp/news/jcci-news/2022/0908110000.html

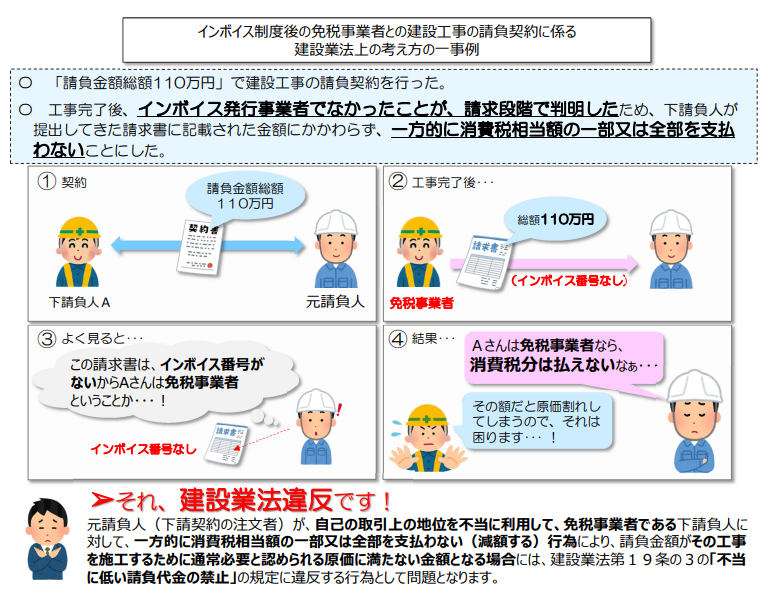

出典:国土交通省「インボイス制度後の免税事業者との建設⼯事の請負契約に係る

建設業法上の考え⽅の⼀事例」

https://www.mlit.go.jp/common/001460590.pdf

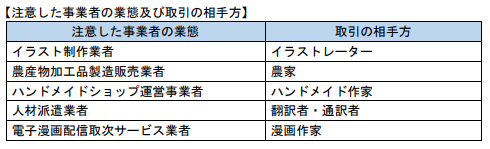

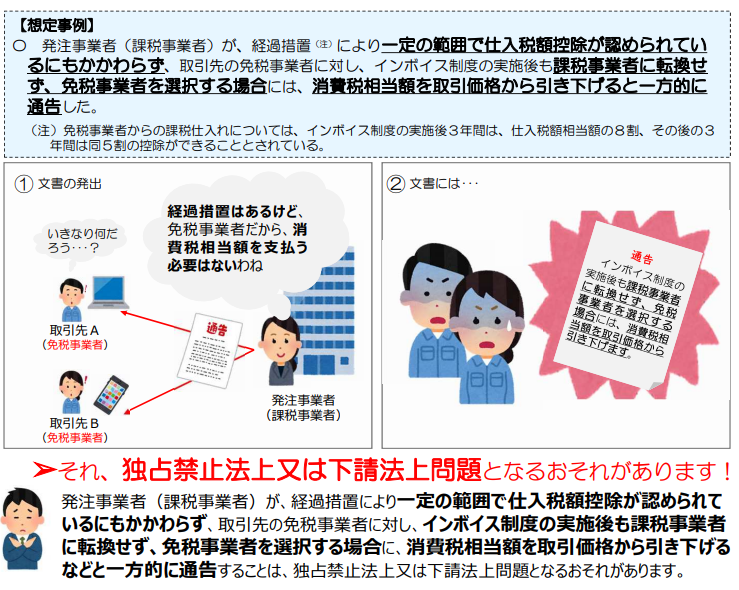

出典:インボイス制度の実施に関連した注意事例について

令和5年5月 公正取引委員会:

https://www.jftc.go.jp/file/invoice_chuijirei.pdf

出典:インボイス制度の実施に関連した注意事例について

令和5年5月 公正取引委員会:

https://www.jftc.go.jp/file/invoice_chuijirei.pdf